Fundo de emergência: A solução

para muitos apuros…!

Antes de mais importa esclarecer o que é afinal um “fundo de emergência”. Na verdade, este termo que parece mais técnico, não é mais do que uma poupança extra, um “pé de meia”, uma reserva financeira para nos salvar no caso de sermos apanhados de surpresa por algum imprevisto / alguma emergência.Se é fundamental fazermos um planeamento detalhado de todas as despesas mensais previstas (casa, água, luz, gás, carro, despesas escolares, alimentação, seguros, etc.), planearmos o nosso fundo de emergência não é menos importante!

Na verdade, o fundo de emergência será das decisões mais importantes que devemos considerar para garantir estabilidade e bem-estar financeiro. Se bem planeado e executado, pode produzir efeitos muitos positivos a nível individual e para o agregado familiar.

Para tal, é preciso fazer uma primeira diferenciação em função da situação laboral:

-

Trabalhador por conta de outrem, ou seja, se tem um contrato para exercer funções numa empresa que não é sua;

-

Trabalhador por conta própria, ou seja, se é ”proprietário” da empresa na qual trabalha.

Esta diferença terá um impacto significativo no montante a poupar para este fundo de emergência.

O valor será sempre um múltiplo das despesas fixas por mês. Deverá por isso considerar como despesas fixas por mês as despesas de consumo essencial, como as que referimos em cima, e as prestações dos empréstimos a decorrer.

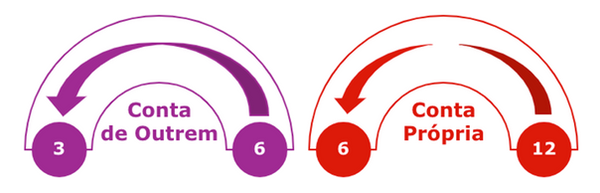

Esquematicamente, devemos considerar os seguintes intervalos medidos em meses:

Para um trabalhador por conta de outrem o ideal seria começar nos 6 meses de despesas fixas; enquanto que para um trabalhador por conta própria será desejável que considere 12 meses de despesas fixas.

Por exemplo:

No primeiro caso, ou seja, trabalhador por conta de outrem, se o valor mensal das despesas ficas for de 900€, o ideal será que o fundo de emergência seja de 5.400€.

No caso do trabalhador por conta própria, se o valor mensal das despesas fixas forem os mesmos 900€, o ideal será que o fundo de emergência seja de 10.800€.

O que considerar para reduzir o múltiplo do fundo de emergência do meu agregado familiar:

-

Idade: Quanto mais novo, maior capacidade de fazer face a uma situação de desemprego, menor probabilidade de ficar doente;

-

Capacidade de poupar / património: Mais capacidade de poupança e/ou mais património significam maior capacidade de fazer face a uma situação inesperada;

-

Existência de seguros / proteção social: Mais proteção contra situações de desemprego ou doença;

-

Tipo de gastos considerados como essenciais: Mais capacidade de ajustar o consumo e cortar nos gastos;

-

Diversificação de rendimentos: Quanto mais diversificadas as fontes de rendimento, melhor.

O valor individual do fundo de emergência depende de cada um, mas as indicações acima podem ser um bom ponto de partida para estimar o valor apropriado.

Depois, (muito importante)... não nos podemos esquecer de “isolar” o respetivo montante mensalmente até perfazer o objetivo. Manter o valor deste fundo numa aplicação de elevada liquidez (mesmo que isso signifique ter um baixo rendimento) será o ideal!

A decisão de gerar um fundo de emergência traz um benefício indiscutível para o bem-estar e resiliência financeiras de qualquer agregado familiar.

Autoria: Finanças para Todos